Verenigde Staten van Amerika

Verenigde Staten van Amerika

Duitsland

Duitsland

Spanje

Spanje

Verenigd Koninkrijk

Verenigd Koninkrijk

Nederland

Nederland

Oostenrijk

Oostenrijk

Frankrijk

Frankrijk

Ierland

Ierland

Polen

Polen

Anders (EU)

Anders (EU)

Informatie voor Savedo-klanten

Zoals u weet, behoort Savedo sinds de zomer van 2021 tot dezelfde groep als Raisin. Savedo zal in de toekomst ophouden te bestaan. Hieronder volgt belangrijke informatie voor Savedo-klanten.

- Savedo-klanten hebben nog steeds toegang en blijven toegang behouden tot hun Savedo account via flatexDEGIRO Bank AG zolang hun via Savedo geopende termijndeposito’s lopen

- De klantenservice van Savedo werkt onafhankelijk en fysiek afgescheiden van Raisin GmbH – om veiligheids- en gegevensbeschermingsredenen heeft de Raisin klantenservice géén toegang tot, invloed op of inzicht in zaken die betrekking hebben op Savedo, ook niet als een Savedo-klant tevens klant is van Raisin

Meer informatie over zaken m.b.t. Savedo vindt u op deze pagina onder de Veelgestelde Vragen. Of neem contact op via klantenservice@savedo.nl. Om u snel van dienst te kunnen zijn, stuurt u uw bericht(en) s.v.p. vanaf het e-mailadres waarmee u bij Savedo bent geregistreerd.

Belangrijk informatie

Op 31 maart 2022 werd de login-omgeving op Savedo gedeactiveerd.

Toegang tot documenten van de spaarbanken die vroeger toegankelijk waren via Savedo.nl

Eind maart 2022 werd uw login-omgeving op Savedo gedeactiveerd. Voor alle eventuele toekomstige documenten van de spaarbanken hebben wij voor u gratis postbezorging geactiveerd.

Toegang tot uw Savedo-rekening nu via flatexDEGIRO Bank AG

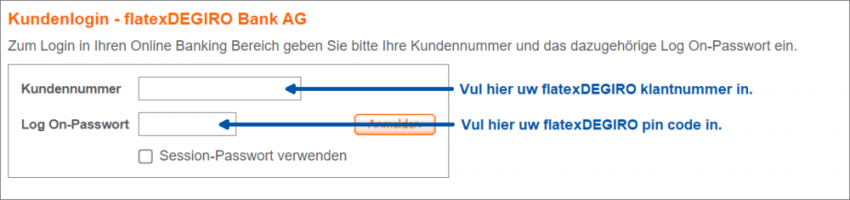

Alle documenten van flatexDEGIRO Bank AG, zoals rekeningafschriften, rekeninginformatie, saldi etc. van uw Savedo-rekening blijven online toegankelijk via de webtak van flatexDEGIRO Bank AG. Bovendien kunnen hier o.a. rekeningafschriften worden opgevraagd – hiervoor heeft u alleen uw klantnummer en uw pincode nodig. Postverzending van flatexDEGIRO-documenten kan desgewenst bij flatexDEGIRO worden aangevraagd. U kunt het webfiliaal van de FlatexDEGIRO Bank bereiken op: https://banking.flatexdegiro.com/banking-flatex-bank/loginFormAction.do.

Wij raden u aan regelmatig (ten minste eenmaal per kwartaal) in te loggen op de flatexDEGIRO webtak om eventuele nieuwe documenten te downloaden. Uw klantennummer van flatexDEGIRO Bank bestaat uit 7 cijfers dat u bovenaan vindt op communicaties (bijvoorbeeld de welkomstbrief) van flatexDEGIRO Bank.

Uitbetaling van uw termijndeposito´s

- Bij nog meerdere actieve termijndeposito’s heeft u de mogelijkheid om het geld van een vervallen termijndeposito direct te laten uitbetalen op uw referentierekening door een schriftelijke (uit)betalingsopdracht te sturen naar Savedo, welke deze aan flatexDEGIRO zal doorgeven. Stuur uw (uit)betalingsopdrachten per post naar: Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Duitsland - Uw laatste termijndeposito wordt aan het einde van de looptijd automatisch op de Savedo-rekening uitbetaald – hiertoe hoeft u geen actie te ondernemen.

- flatexDEGIRO zal uw Savedo-rekening sluiten zodra uw laatste termijndeposito is vervallen en uitbetaald naar uw referentierekening

Vragen? Neem per e-mail contact op met Savedo via klantenservice@savedo.nl

Een referentierekening is een betaalrekening op uw naam bij een Nederlandse bank. Om veiligheidsredenen kunt u bedragen vanaf uw Savedo-rekening uitsluitend overboeken naar deze referentierekening.

U geeft uw referentierekening op door het daarvoor bestemde formulier in the vullen en op te sturen. Print dit formulier uit en vul uw huidige adresgegevens en gewenste referentierekening in.

Tevens is het belangrijk dit formulier te ondertekenen. Vervolgens stuurt u de documenten naar:

flatexDEGIRO Bank AG

Antwoordnummer 98415

1000 VA, Amsterdam

Heeft u klachten over Savedo’s dienstverlening? Wij streven er altijd naar eventuele klachten zo spoedig mogelijk te behandelen. Savedo reageert uiterlijk binnen drie werkdagen inhoudelijk op een klacht. U kunt uw klacht:

- per e-mail bij onze klantenservice indienen – e-mailadres: klantenservice@savedo.nl

- per brief bij onze klantenservice indienen – adres:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Duitsland - Ontevreden over de afwikkeling? Dan kunt u terecht bij het KiFiD. U kunt uw klacht ook voorleggen aan de Geschillencommissie via het Europees ODR Platform (https://ec.europa.eu/consumers/odr/)

Klacht over een spaarbank?

Als u een klacht over de dienstverlening van (een van) onze partnerbank(en) heeft, kunt u dat eveneens bij Savedo melden. Dit kan via de bovengenoemde kanalen. Savedo wendt zich met uw klacht tot de betrokken bank. Savedo levert dan binnen tien werkdagen een inhoudelijke terugkoppeling op uw klacht. Ontevreden over de afwikkeling? Dan kunt u ook terecht bij het KiFiD voor klachten tegen een buitenlandse dienstverlener. Het KiFiD is onderdeel van FIN-NET en kan u in contact brengen met het lokale equivalent van het KiFiD in het land van de bank. U kunt uw klacht ook voorleggen aan de Geschillencommissie via het Europees ODR Platform.

Om u snel van dienst te kunnen zijn, stuurt u uw bericht(en) s.v.p. vanaf het e-mailadres waarmee u bij Savedo bent geregistreerd.

- Neem per e-mail contact op met Savedo via klantenservice@savedo.nl

- Stuur uw documenten per post naar:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Duitsland

Pagina-overzicht

Belasting / fiscale thema's

Als een fiscaal inwoner van Nederland in een ander EU-land inkomsten ontvangt uit bezittingen, zoals in het geval van spaarrente, royalty’s of dividend, dan moet daar in Nederland belasting over worden betaald. Bij uitbetaling wordt in het land van herkomst vaak ook belasting geheven – deze lokale belasting heet bronbelasting. Dankzij verdragen die Nederland gesloten heeft met andere EU-lidstaten, kunt u eenvoudig voorkomen dat u dubbel belasting betaalt op uw spaarinkomsten.

Vermogensbelasting Nederland vs. Europese Unie

Zoals gezegd kunt u eenvoudig voorkomen dat u dubbel belasting betaalt op uw spaarinkomsten. Niettemin is het handig om te weten hoe Nederlandse rendementsheffing zich verhoudt tot die van andere EU-lidstaten. Het belangrijkste verschil:

In Nederland wordt uw spaargeld, waaronder termijndeposito’s, belast in box 3. Over het belastbaar vermogen (het vermogen boven het heffingsvrij vermogen van € 30.000), veronderstelt de Belastingdienst vanaf 2017 een fictief rendement afhankelijk van de hoogte van vermogen. Hierover telt de Belastingdienst vervolgens 30% belasting. Met andere woorden, u draagt een vastgesteld percentage van uw belastbaar vermogen elk jaar af aan de Belastingdienst, ongeacht het daadwerkelijke rendement.

In andere EU-lidstaten wordt belasting gerekend over daadwerkelijk rendement. Als u bijvoorbeeld 1,5% rente p.j. kreeg op uw deposito, dan wordt over dát rendement ook belasting geheven. Omdat u al belasting-plichtig bent in Nederland, kunt u deze belasting verlagen. Savedo ondersteunt u m.b.v. instructies en de vereiste formulieren.

Nederland heeft overeenkomsten met andere EU-lidstaten, die waarborgen dat u geen dubbele belasting hoeft te betalen als u spaargeld in het buitenland heeft. Concreet betekent dit dat belastingplichtigen in Nederland de lokale bronbelasting naar de volgende tarieven kunnen verlagen:

België: 30%, te verminderen naar 0%

> Instructie Savedo verlaging bronbelasting in België

Italië: Geen

Kroatië: 10%, te verminderen naar 0%

Portugal: 28%, te verminderen naar 10%*

> Invulhulp Savedo voor de Portugese belastingformulieren Atlantico

> Invulhulp Savedo voor de Portugese belastingformulieren BNI

Aanlevering van de woonplaatsverklaring van de Nederlandse belastingdienst

Stuur een e-mail naar woonplaatsverklaring@belastingdienst.nl met de volgende gegevens:

- Je volledige naam

- Je adresgegevens

- Je burgerservicenummer (BSN)

- Het verdragsland waarvoor de verklaring is, in dit geval Portugal

- Het jaar waarvoor de verklaring geldt, normaal gesproken het jaar waarin het deposito vervalt of het jaar ervoor. Onthoud dat de verklaring niet eerder dan 12 maanden voor de vervaldatum van het deposito mag zijn gedateerd

De Belastingdienst handelt een verzoek voor een woonplaatsverklaring binnen 6 weken af en stuurt deze per post naar je adres zoals bekend bij de Belastingdienst. Lees meer over de woonplaatsverklaring op de website van de Belastingdienst.

Slowakije: 19%, te verminderen naar 0%

> Instructie Savedo verlaging bronbelasting in Slowakije

Tsjechië: 15%, te verminderen naar 0%

> Instructie Savedo verlaging bronbelasting in Tsjechië

*Deze 10% kan in beginsel verrekend worden met de in nederland verschuldigde belasting over box 3, waardoor er per saldo geen heffing plaatsvindt over de rente-inkomsten vanuit Portugal

Opmerking: de boven getoonde instructies gelden specifiek en alleen voor termijndeposito’s geopend via Savedo

Te laat met indienen?

Indien u het vereiste document voor verlaging van de bronbelasting niet (tijdig) indient, wordt er bronbelasting ingehouden op uw spaarrente. In sommige landen kunt u de betaalde bronbelasting bij de respectievelijke buitenlandse belastingdienst op een later tijdstip alsnog terugvorderen.

U heeft geen jaaroverzicht van uw deposito nodig om belastingaangifte te doen. Dit komt omdat de Nederlandse Belastingdienst doorgaans met andere landen automatisch gegevens over financiële rekeningen uitwisselt. De betreffende rekeningnummers staan vooringevuld op uw jaaropgaaf. Bovendien, is er bij alle partnerbanken geen sprake van rente-op-rente en wordt uw rente en inleg pas aan het einde van de looptijd uitbetaald. Dit betekent dus dat de hoogte van uw deposito niet verandert.

Mocht u – voor uw eigen administratie – toch graag een overzicht hebben, dan raden wij aan het aanvraagformulier van uw deposito of het eerste bankafschrift te gebruiken.

Partnerbanken

flatexDEGIRO Bank AG (Savedo-rekening)

- Algemene Voorwaarden – flatexDEGIRO Bank AG

- Depositohouder Informatie Blad – flatexDEGIRO Bank AG

- Prijzen en Diensten Overzicht – flatexDEGIRO Bank AG

Banco Privado Atlântico – Europa, S.A.

Banco de Negócios Internacional (Europa), S.A.

- Algemene Voorwaarden – BNI Europa

- Depositohouder Informatie Blad – BNI Europa

- Product Informatie Blad – BNI Europa

- Gestandaardiseerd Informatie Blad – BNI Europa

Centrale Kredietverlening N.V.

- Algemene Voorwaarden – CKV

- Depositohouder Informatie Blad – CKV

- Product Informatie Blad – CKV

- Verklaringen van de Aanvraag – CKV

- Reglement Relaxrekening (termijndeposito) – CKV

Imprebanca S.p.A.

- Algemene Voorwaarden – Imprebanca

- Depositohouder Informatie Blad – Imprebanca

- Product Informatie Blad – Imprebanca

- Informatieblad nr. 54 – Imprebanca

J&T Banka, a.s.

- Algemene Voorwaarden – J&T Banka

- Depositohouder Informatie Blad – J&T Banka

- Product Informatie Blad – J&T Banka

Privatbanka, a.s.

De flatexDEGIRO Bank AG is opgericht in 2005 en heeft zijn hoofdkantoor in het Duitse Frankfurt.

Met inmiddels bijna 200.000 klanten, rond de 227.000 rekeningen en bijna € 6 miljard aan activa, beschikt flatexDEGIRO Bank AG over een eigen vermogen van circa € 35 miljoen. Eind 2015 opereerde flatexDEGIRO Bank AG vanuit vijf verschillende locaties, waarvan vier in Duitsland en één in Oostenrijk. De bank is onderdeel van het beursgenoteerde FinTech Group AG, eigenaar van een breed portfolio aan financieel-technologische bedrijven.

flatexDEGIRO Bank AG is lid van de Federale Bond van Duitse Banken en neemt deel aan het wettelijke depositogarantiestelsel van Duitsland, het Entschädigungseinrichtung deutscher Banken GmbH. Uw banktegoeden op uw Savedo-rekening worden hierdoor gedekt tot 100.000 euro per rekeninghouder per bank.

Of het mogelijk is uw deposito vroegtijdig te beëindigen, hangt af van de voorwaarden die de aanbieder hanteert. Lees daarom de Algemene Voorwaarden van de betreffende aanbieder.

Juridische informatie en bedrijfsgegevens

Aanhef

Raisin GmbH, in Nederland handelend via haar nevenvestiging (KvK-nummer: 65085183) met adres

Am Sandtorkai 70, 20457 Hamburg, Duitsland (“Savedo”) biedt consumenten een internetplatform aan waarop zij spaarproducten van externe aanbieders kunnen vergelijken, selecteren en afnemen met adres www.savedo.nl (“Internetplatform“). Consumenten kunnen na registratie gratis gebruikmaken van het Internetplatform. Staatsburgers van de Verenigde Staten en houders van een Amerikaanse Greencard zijn uitgesloten van gebruikmaking van het Internetplatform.

1. Werkingssfeer

Deze Algemene Voorwaarden Savedo zijn van toepassing op alle aspecten van de gehele relatie tussen Savedo en de geregistreerde gebruiker van het Internetplatform (“Klant“).

De relatie tussen de Klant en Partnerbanken van Savedo (zoals hierna in artikel 2.4 gedefinieerd) wordt beheerst door de de algemene voorwaarden van de betreffende Partnerbanken (“AV“). De toepasselijke AV van de betreffende Partnerbanken kunnen voorafgaand aan de online aanmeldprocedure worden geraadpleegd en opgeslagen.

2. Omschrijving van de dienst en doel van de Gebruiksovereenkomst

1. Door registratie op het Internetplatform door de Klant komt een overeenkomst tussen de Klant en Savedo tot stand (“Gebruiksovereenkomst”). Doel van de Gebruiksovereenkomst is het gratis aan de Klant ter beschikking stellen van het Internetplatform door Savedo en de Klant daarmee de mogelijkheid te bieden om spaarproducten (bijvoorbeeld termijndeposito’s en spaarrekeningen met opzegtermijn) die door geselecteerde banken in de Europese Economische Ruimte (“Aanbieders“) worden aangeboden, via het Internetplatform met de betreffende Aanbieder af te sluiten. Verder geeft Savedo de Klant via het Internetplatform de beschikking over een gebruikersomgeving waarmee de Klant de administratie van de afgesloten spaarproducten langdurig kan bijhouden.

2. Savedo is een financiële dienstverlener zoals gedefinieerd in artikel 1:1 van de Wet op het financieel toezicht “Wft”). De Autoriteit Financiële Markten heeft aan Savedo een vergunning verleend voor bemiddelen in spaarrekeningen (conform het bepaalde in artikel 2:80 en verder Wft) met vergunningnummer 12043306. Savedo staat hiermee onder toezicht van de Autoriteit Financiële Markten.

3. Savedo is bemiddelaar en verstrekt geen advies of andere consultancy over het soort en de geschiktheid van de aangeboden spaarproducten. Savedo ontvangt voor haar bemiddelingsdiensten commissie op basis van het bemiddeld kapitaal, van de Aanbieders waarvoor zij bemiddelt. Voor zover Savedo informatiemateriaal (al dan niet van derden) ter beschikking stelt over afzonderlijke landen, banken of spaarproducten, is deze informatie geenszins bedoeld als advies of aanbeveling door Savedo, maar heeft dit slechts een ondersteunende functie om de Klant te informeren en in staat te stellen een weloverwogen beslissing te nemen.

4. Als de Klant een spaarproduct afneemt, moet de Klant eerst (eenmalig) een gratis betaalrekening openen bij de flatexDEGIRO Bank AG, Rotfeder-Ring 7, 60327 Frankfurt am Main, Duitsland, de zogenaamde “Savedo-rekening”, waarmee Savedo samenwerkt ( flatexDEGIRO Bank AG en Aanbieders tezamen ook “Partnerbanken”). Savedo zorgt dat de voor het openen van de Savedo-rekening benodigde documenten voor de Klant beschikbaar zijn op het Internetplatform, en ondersteunt de Klant bij alle noodzakelijke stappen voor het openen van de Savedo-rekening. De Savedo-rekening dient als referentierekening bij betalingsopdrachten van de Klant tussen een rekening bij de huisbank van de Klant en het (de) betreffende spaarproduct(en) bij een Aanbieder. Savedo ondersteunt de Klant technisch samen met flatexDEGIRO Bank AG bij het openen van de spaarproducten en / of het inleggen van geld. In deze samenwerking is Savedo altijd het Nederlandstalige gezicht en aanspreekpunt voor de klant namens de Partnerbanken, terwijl flatexDEGIRO Bank AG in de achtergrond de bank-specifieke activiteiten (klantonderzoek, Savedo-rekening openen, geldtransactie uitvoeren) voor haar rekening neemt.

5. Op het Internetplatform heeft de Klant de keuze uit verschillende spaarproducten van diverse Aanbieders en kan de Klant via het Internetplatform bij één of meer Aanbieders uit één of meer landen, spaarproducten openen en / of geld inleggen. Savedo geeft hierbij geen advies, noch beveelt Savedo specifieke spaarproducten aan. Savedo (i) geeft aan welke Aanbieders producten aanbieden en voor de betreffende Klant in aanmerking komen en (ii) stelt algemene (publiek toegankelijke) informatie over de Aanbieders en hun producten ter beschikking, zonder hierbij advies of aanbevelingen ten aanzien van specifieke spaarproducten te geven. Nadat de Klant zich geregistreerd heeft op het Internetplatfom dient de Klant, als onderdeel van het openen van de Savedo-rekening, zich bij flatexDEGIRO Bank AG eenmalig te identificeren – klant-identificatie is onderdeel van het klantonderzoek dat elke bank moet uitvoeren voordat zij een nieuwe klant mag accepteren. Savedo ondersteunt en informeert de Klant bij deze procedure. Nadat de eenmalige identificatie-procedure goed is doorlopen en de Savedo-rekening bij flatexDEGIRO Bank AG is geopend, verstrekt Savedo aan de Klant toegangsgegevens voor het Internetplatform. Aanvragen tot het openen van spaarproducten worden door de Klant bij Savedo ingediend. Savedo geeft de openingsaanvraag voor het (de) door de Klant beoogde spaarproduct(en) door aan de betreffende, door de Klant gekozen Aanbieder(s). flatexDEGIRO Bank AG maakt het gewenste inlegbedrag over naar de Aanbieder, zodra de overeenkomst bij de Aanbieder succesvol is afgesloten en het betreffende inlegbedrag op de Savedo-rekening van de Klant is bijgeschreven. Aan het einde van de looptijd (indien het betreffende spaarproduct een looptijd kent), maakt de Aanbieder standaard het inlegbedrag en de te betalen rente terug over op de Savedo-rekening van de Klant. In het geval de Klant een termijndeposito heeft afgesloten en hij Savedo tijdig informeert over zijn intentie deze te willen hernieuwen, wordt er mogelijk een alternatieve procedure in werking gesteld. Bepalingen met betrekking tot voortijdige beëindiging door de Klant (indien het betreffende spaarproduct een looptijd kent) zijn terug te vinden in de AV van de respectievelijke Aanbieder(s). Savedo ondersteunt de Klant bij de bovengenoemde procedures door het ter beschikking stellen van (technische) hulpmiddelen op het Internetplatform en van een Nederlandstalige klantenservice (met inachtneming van de toepasselijke wet- en regelgeving ten aanzien van Nederlandse privacy- en gegevensbescherming).

6. Savedo staat niet garant voor de totstandkoming en uitvoering van (spaar)overeenkomsten tussen de Klant en Aanbieders. Savedo levert uitsluitend bemiddelingsdiensten. De Klant erkent dat Savedo uitsluitend bemiddelingsdiensten en de benodigde (technische) infrastructuur aanbiedt, zonder hierbij zelf adviserend op te treden.

7. Savedo verzorgt de communicatie met de Aanbieders en zal de Klant via e-mail, telefoon, of schriftelijk van alle belangrijke informatie over spaarproducten van de Aanbieders voorzien, zonder verder financieel, juridisch of belastingtechnisch advies te verstrekken. Savedo treedt op als centrale intermediair voor de overdracht van informatie tussen de Klant, flatexDEGIRO Bank AG en de Aanbieders. Hiervoor vraagt Savedo alle benodigde informatie c.q. gegevens op bij flatexDEGIRO Bank AG en de Aanbieders en geeft Savedo deze informatie door aan de Klant (waaronder informatie omtrent saldi en mutaties op rekeningen).

8. Het Internetplatform biedt de Klant een informatieportaal en gebruikersomgeving en verlost de Klant van de noodzaak om meerdere webpagina’s en overige communicatiekanalen van individuele Aanbieders te moeten raadplegen. Voorwaarde voor het kunnen uitvoeren van de dienstverlening door Savedo zoals omschreven in artikel 2.7 is dat de Klant de Partnerbanken vrijstelt van het bankgeheim tegenover Savedo. Savedo zal de Klant voorzien van de hiervoor benodigde documenten.

9. Savedo doet altijd haar uiterste best om voor een optimale beschikbaarheid van de aangeboden diensten te zorgen en streeft naar een gemiddelde beschikbaarheid van het Internetplatform door het hele jaar heen van 98%, waarbij het bereikbaar zijn van het Internetplatform niet contractueel verplicht of gegarandeerd kan worden. Savedo is niet aansprakelijk voor uitval om technische redenen (bijv. defecten in de hard- en / of software, onderhoudswerkzaamheden) of om factoren waarop Savedo geen invloed heeft (bijv. overmacht, nalatigheid van derden).

3. Registratiedocumenten

1. De Partnerbanken van Savedo behouden zich het recht voor om aanvullende documenten en informatie van de Klant te verlangen met betrekking tot het openen van een rekening en het afsluiten van spaarproducten.

2. De Partnerbanken van Savedo zijn gerechtigd kopieën te maken van de documenten die de Klant onder andere voor de vaststelling van zijn identificatie heeft verstrekt.

4. Ontvangstbevestiging

Door zijn persoonlijke deposito-gegevens te bevestigen en de algemene voorwaarden van de respectievelijke Partnerbanken te accepteren bevestigt de Klant:

1. dat zijn handelen nu en in de toekomst wettig en legaal is, en dat zijn handelingen niet in verband staan met het witwassen van geld.

2. dat hij garandeert dat de herkomst van de gelden die op de Savedo-rekening van de Klant worden ingelegd, legitiem is.

3. dat de gegevens die bij Savedo en / of de Partnerbanken worden ingediend, waarheidsgetrouw en volledig zijn.

4. de nodige zorgvuldigheid te betrachten en de Savedo-rekening en het (de) inleggeld(en) overeenkomstig de geldende wetgeving, de bankvoorschriften, deze Algemene Voorwaarden Savedo en de feitelijk gesloten Gebruiksovereenkomst te gebruiken. Ongeoorloofd is het gebruik van het inleggeld(en) voor frauduleuze zaken of andere onwettige activiteiten door hemzelf of door derden, het in gevaar brengen van de veiligheid (ook van de rekeningen van andere Klanten) door zich ongeoorloofde toegang te verschaffen of anderszins op een wijze te handelen, die de reputatie en de geloofwaardigheid van de Partnerbanken schade kan toebrengen.

5. Totstandkomen van de Gebruiksovereenkomst

1. Nadat de registratieprocedure is voltooid komt er tussen Savedo en de Klant een bindende Gebruiksovereenkomst tot stand die wordt beheerst door de onderhavige Algemene Voorwaarden Savedo. De registratie is voltooid wanneer Savedo aan de Klant de bevestiging stuurt dat zijn Savedo-rekening bij flatexDEGIRO Bank AG succesvol is geopend en Savedo de Klant zijn toegangsgegevens laat toekomen. E-mails die vóór de bevestiging van het openen van de Savedo-rekening zijn verzonden gelden niet als een afgesloten Gebruiksovereenkomst.

2. Daarna kan de Klant middels het Internetplatform overeenkomsten aangaan met de verschillende Aanbieders. Op deze overeenkomsten zijn de AV van de betreffende Aanbieder van toepassing, die ook bepalend zijn voor de wijze van totstandkomen van die overeenkomsten.

3. Savedo ondersteunt de Klant bij de stappen die nodig zijn voor het gebruik van het Internetplatform, met name bij het uitvoeren van de identificatie-procedure bij het openen van de Savedo-rekening en bij het openen van een spaarproduct(en) bij één of meerdere Aanbieders.

4. Op de directe contractuele verhouding tussen de Partnerbanken van Savedo en de Klant is het lokale recht van de Partnerbanken van toepassing, zoals bepaald in de AV van de betreffende Partnerbank(en).

6. Verplichtingen van Savedo

1. Savedo stelt het Internetplatform gratis ter beschikking aan de Klant en geeft hem op deze wijze de mogelijkheid om via het Internetplatform (i) een Savedo-rekening bij flatexDEGIRO Bank AG, (ii) een spaarproduct(en) bij Aanbieder(s) te openen en (iii) op (een van) deze rekeningen spaargelden te storten.

2. Savedo is niet verantwoordelijk voor een succesvolle bemiddeling bij het openen van spaarproducten of het overmaken van spaargelden. Of er een overeenkomst tussen de Klant en de Aanbieder tot stand komt wordt uitsluitend beoordeeld door de betreffende Aanbieder. Elke Aanbieder heeft altijd het recht om het afsluiten van een overeenkomst met de Klant zonder opgaaf van redenen te weigeren. Dit geldt ook voor de Savedo-rekening bij flatexDEGIRO Bank AG.

3. Het Internetplatform stelt de Klant in staat om een zelfstandige contractuele verbintenis aan te gaan met de betreffende Aanbieder. Het inlegbedrag en de opgebouwde rente (indien aanwezig) komen vrij wanneer het in de AV van de Aanbieder beschreven investeringsproces is doorlopen. De Klant kan uitsluitend beschikken over het inlegbedrag en de opgebouwde rente (indien aanwezig) via de Savedo-rekening bij flatexDEGIRO Bank AG. Savedo is niet verantwoordelijk voor de toegankelijkheid van spaartegoeden c.q. van de opgebouwde rente en kan evenmin aansprakelijk worden gehouden voor mogelijke schade als gevolg van vertragingen of in geval van verzuim. In geval van insolventie van een Partnerbank, zal Savedo (i) de getroffen Klanten bijstaan met proactieve informatie-verstrekking en communicatie, (ii) een direct telefonisch meldpunt voor relevante vragen, (iii) optreden als intermediair tussen Klant en Partnerbank / lokale autoriteiten, en (iv) conform lokale procedures de Klant ondersteunen bij het terugvorderen van deposito’s.

7. Verplichtingen van de Klant

1. De Klant neemt zelfstandig beslissingen en dient zich voldoende over het gekozen spaarproduct te informeren voordat hij zijn opdracht plaatst. De Klant verlangt van Savedo uitdrukkelijk geen adviezen op financieel, juridisch, belastingtechnisch of een ander gebied.

2. De Klant dient zich bij het gebruik van het Internetplatform en bij het gebruik van de door Savedo geboden diensten aan alle toepasselijke wettelijke bepalingen te houden en is zelf verantwoordelijk voor de correcte belastingtechnische verwerking van ontvangen rente en voor de wettigheid van zijn beslissingen. Savedo verstrekt geen financiële, juridische of belastingtechnische adviezen.

3. Nadat de Klant zijn zelfstandige keuze voor een bepaald spaarproduct heeft gemaakt dient de Klant Savedo onmiddellijk (en in een geschikt format zoals door de Aanbieder bepaald) van alle informatie te voorzien die Savedo van de Klant nodig heeft om het spaarproduct namens de Klant te openen.

4. De Klant is verplicht om op eerste verzoek van Savedo (i) wijzigingen in bij Savedo bekende informatie (met name adreswijzigingen), (ii) alle soorten van informatie waar Savedo niet voor zichzelf om vraagt, maar nodig heeft om te voldoen aan verplichte verzoeken om inlichtingen van derden, zoals bijvoorbeeld toezichthouders en belastingdiensten, en (iii) informatie die de vraag naar de herkomst van de verdiensten betreft, met name of er sprake is van een dubbele nationaliteit of van werk- of verblijfsvergunningen, aan Savedo te verstrekken. De Klant is er zich van bewust en erkent dat zijn aan flatexDEGIRO Bank AG of aan de betreffende Aanbieder doorgegeven persoonsinformatie en -gegevens – voor zover noodzakelijk voor de uitvoering van de betreffende overeenkomsten met Partnerbanken – ook met Savedo worden uitgewisseld. De Klant geeft hierbij toestemming voor de uitvoer van alle met deze Gebruiksovereenkoment en nadere overeenkomsten samenhangende noodzakelijke handelingen door flatexDEGIRO Bank AG, de Aanbieders en Savedo.

5. De Klant is verantwoordelijk voor het geheimhouden en de veiligheid van zijn toegangsgegevens. Met name moet de Klant het wachtwoord voor de toegang tot zijn persoonlijke account op het Internetplatform geheimhouden, mag hij het niet doorgeven, geen kennisgeving aan derden dulden of faciliteren en dient de Klant de nodige maatregelen te nemen om de vertrouwelijkheid ervan te kunnen waarborgen. Mocht de verdenking bestaan dat de toegangsgegevens misbruikt werden of worden, dan dient de Klant dit onmiddellijk telefonisch of schriftelijk (e-mail / post) aan Savedo te melden.

6. De Klant dient ervoor zorg te dragen dat de door hem op het Internetplatform ingevoerde, ge-uploade, opgeslagen of anderszins aan Savedo verstuurde gegevens en inhoud regelmatig en op een op de risico’s afgestemde wijze worden beveiligd en dat er eigen veiligheidskopieën van worden gemaakt, zodat deze bij het verlies van de gegevens en informatie gereconstrueerd kunnen worden. Hetzelfde geldt voor klantgegevens die hem door Savedo zijn toegezonden, met name overeenkomstdocumenten, rekeningafschriften en kopieën daarvan.

7. De Klant onthoudt zich van directe of indirecte aanvallen op de functionaliteit van het Internetplatform of op andere systemen van Savedo, zoals pogingen tot hacken, brute-force-aanvallen en het gebruik of het verzenden van spionage-software, virussen en wormen.

8. Savedo is gerechtigd, telefoongesprekken die met de Klant in het kader van klantenbetrekkingen worden gevoerd, op te nemen en deze opnames te bewaren. Deze opnames zijn nodig om te kunnen voldoen aan wettelijke verplichtingen en ter controleerbaarheid van het voldoen aan deze verplichtingen. De opnames kunnen door medewerkers van Savedo worden afgeluisterd. Savedo is gerechtigd, transcripties van de opnames te maken. De opnames kunnen als bewijs dienen in juridische procedures. De Klant geeft uitdrukkelijk zijn toestemming voor het opnemen van telefoongesprekken, voor zover hij niet bij navraag (aan het begin van elk gesprek) weigert toestemming te geven voor het maken van een opname.

9. De Klant onderkent dat – hoewel het inlegbedrag en opgebouwde rente uitsluitend toegankelijk zijn via flatexDEGIRO Bank AG, – hij eventuele aanspraken met betrekking tot het inlegbedrag, de rente en gevolgschade door vertraging of verzuim, uitsluitend ten opzichte van de Aanbieders waarmee de overeenkomst is afgesloten kan doen gelden. De Klant begrijpt en accepteert dat hij geen directe vordering heeft op Savedo wat betreft het inlegbedrag, de rente en de schade op grond van vertragingen of verzuim. In geval van insolventie van een Partnerbank vervult Savedo haar verplichtingen zoals omschreven in artikel 6.3.

8. Aansprakelijkheid

1. Voor gebreken of fouten in het Internetplatform is Savedo alleen aansprakelijk als Savedo het gebrek of de fout opzettelijk heeft verzwegen.

2. Voor het overige is Savedo onbeperkt aansprakelijk voor opzet en grove nalatigheid.

3. In gevallen van lichte nalatigheid blijft Savedo aansprakelijk voor schending van wezenlijke contractuele verplichtingen. Met een wezenlijke contractuele verplichting worden bij deze bepaling verplichtingen bedoeld, waaraan voldaan moet zijn om de Gebruiksovereenkomst te kunnen uitvoeren en waarop de Klant daarom regulier moet kunnen vertrouwen.

4. De aansprakelijkheid van Savedo is te allen tijde beperkt tot directe schade. Savedo is derhalve niet aansprakelijk voor indirecte schade, waaronder in ieder geval begrepen gederfde winst, schade als gevolg van uitblijvend commercieel succes, schade als gevolg van aanspraken van derden en gevolgschade.

5. De aansprakelijkheid volgens artikel 8.3 hierboven is op het moment dat de Gebruiksovereenkomst gesloten wordt, beperkt tot typische, voorzienbare schade.

6. De aansprakelijkheidsbeperkingen gelden Gebruiksovereenkomstig ten gunste van de medewerkers, vertegenwoordigers en agenten van Savedo.

7. Eventuele aansprakelijkheid van Savedo voor gegeven garanties en als gevolg van de wet productaansprakelijkheid (Afdeling 6.3.3. Burgerlijk Wetboek) blijft onaangetast.

9. Annuleringsclausule

1. Recht van Ontbinding: de Klant heeft het recht, om de Gebruiksovereenkomst binnen veertien dagen zonder opgave van redenen te ontbinden. De annuleringstermijn bedraagt veertien dagen gerekend vanaf de dag waarop de Gebruiksovereenkomst is afgesloten. Om het herroepingsrecht uit te oefenen dient de Klant Savedo (Raisin GmbH, c/o Savedo Kundenservice, Am Sandtorkai 70, 20457 Hamburg, Duitsland, klantenservice@savedo.nl) door middel van een duidelijke verklaring (per brief, fax of e-mail) informeren over het besluit deze Gebruiksovereenkomst te willen herroepen c.q. te annuleren. De Klant kan hiervoor het model-annuleringsformulier gebruiken, dit is echter niet verplicht. Aan de annuleringstermijn is voldaan als de Klant de mededeling over het uitoefenen van het ontbindingsrecht voor het einde van de annuleringstermijn heeft verstuurd.

2. Gevolgen van de annulering: Als de Klant deze Gebruiksovereenkomst annuleert, moet Savedo alle betalingen die zij van de Klant heeft ontvangen, inclusief de leverkosten (uitgezonderd de extra kosten, die mogelijk zijn ontstaan doordat u voor een andere levering heeft gekozen dan de door ons aangeboden, meest gunstige standaardlevering) onverwijld en uiterlijk binnen veertien dagen vanaf de dag terugbetalen, waarop de mededeling over de ontbinding van deze Gebruiksovereenkomst bij ons is binnengekomen. Voor deze terugbetaling gebruikt Savedo het betalingsmiddel dat de Klant bij de oorspronkelijke transactie heeft gebruikt, tenzij er uitdrukkelijk een andere manier met de Klant is overeengekomen. In geen geval worden kosten berekend voor deze terugbetaling.

3. De verklaring waarin de Klant zich beroept op het recht van ontbinding van deze Gebruiksovereenkomst, geldt uitsluitend voor deze Gebruiksovereenkomst, en niet voor afgesloten overeenkomsten tussen de Klant en flatexDEGIRO Bank AG en / of Aanbieder(s). Hiervoor moet de Klant een afzonderlijke verklaring per spaarproduct / overeenkomst aan Savedo (per post aan Raisin GmbH, Weteringschans 165C, 1017 XD, of per e-mail aan klantenservice@savedo.nl) sturen, welke vervolgens onverwijld verder geleid wordt aan de respectievelijke Partnerbank – een door Savedo ontvangen verklaring geldt als ontvangen door de Partnerbank. Verdere informatie is terug te vinden in de AV van de respectievelijke Partnerbank.

4. Model-annuleringsformulier: Een model-annuleringsformulier, ter herroeping van de Gebruikersovereenkomst met Savedo of ter herroeping van een overeenkomst met een Partnerbank, is terug te vinden op www.savedo.nl/algemene-voorwaarden.

10. Looptijd en beëindiging van de Gebruiksovereenkomst

1. De Gebruiksovereenkomst wordt voor onbepaalde tijd afgesloten.

2. Beide partijen kunnen de Gebruiksovereenkomst met een opzegtermijn van twee weken voor het einde van de maand opzeggen. Met name kan Savedo de Gebruiksovereenkomst opzeggen met het oog op besparing van capaciteiten van gegevensverwerking, als de Klant het Internetplatform langer dan zes maanden niet heeft gebruikt en er geen actief spaarproduct meer voor de Klant wordt aangehouden.

3. Het recht op opzegging om ernstige redenen zonder opzegtermijn blijft onaangetast. Een belangrijke reden is met name, als de Klant niet aan zijn verplichtingen uit hoofde van punt 5 voldoet.

4. Savedo kan de Gebruiksovereenkomst met de Klant verder zonder opzegtermijn opzeggen, als de Klant zijn overeenkomst met flatexDEGIRO Bank AG ten aanzien van de Savedo-rekening opzegt, herroept of indien flatexDEGIRO Bank AG de Savedo-rekening van de Klant opzegt.

5. Deze opzegging dient schriftelijk te geschieden (bijvoorbeeld per e-mail).

6. Het opzeggen van deze Gebruiksovereenkomst om welke reden en door welke partij dan ook, doet geen afbreuk aan bestaande overeenkomsten tussen de Klant en flatexDEGIRO Bank AG en / of Aanbieders.

7. Als volgens Savedo aan de voorwaarden voor het opzeggen van deze Gebruiksovereenkomst is voldaan of als dit vanwege de bedrijfszekerheid of om redenen van privacy en na het afwegen van de belangen van beide partijen nodig wordt geacht, kan Savedo de toegang van de Klant tijdelijk blokkeren. Het recht op opzegging blijft in dit geval voor beide partijen onaangetast. De Klant dient schriftelijk over de blokkering geïnformeerd te worden.

8. Voor alle vragen die optreden over de beschikbaarheid van het spaarproduct en van opgebouwde rente, worden erfgenamen van spaarders verwezen naar Savedo en flatexDEGIRO Bank AG. Beide partijen zullen ondersteuning bieden bij de afwikkeling.

11. Kosten

1. Het gebruik van het Internetplatform is gratis voor de Klant. Aan de Gebruiksovereenkomst en de hieruit voortvloeiende dienstverlening door Savedo zijn geen kosten verbonden.

2. Het openen van een Savedo-rekening bij flatexDEGIRO Bank AG is gratis voor de Klant. flatexDEGIRO Bank AG kan echter voor bepaalde (extra) diensten in verband met de Savedo-rekening om een vergoeding vragen. Of, in welke gevallen en tot welke hoogte de Klant kosten worden berekend, wordt bepaald in de Algemene Voorwaarden Savedo en de AV en Speciale voorwaarden m.b.t. Savedo van flatexDEGIRO Bank AG, die de Klant voordat de Gebruiksovereenkomst wordt afgesloten samen met de onderhavige voorwaarden ter beschikking worden gesteld.

3. Savedo wijst erop dat de Partnerbanken voor bepaalde diensten, waar de Klant gebruik van maakt kosten kunnen berekenen. Of, in welke gevallen en tot welke hoogte de Klant kosten worden berekend, staat vermeld in de AV van de Partnerbanken, die de Klant voordat de overeenkomst wordt afgesloten ter hand worden gesteld.

12. Wijzigingen van deze Algemene Voorwaarden Savedo

Deze Algemene Voorwaarden Savedo kunnen tussen de Klant en Savedo door een desbetreffende overeenkomst op de hierna beschreven manier worden gewijzigd: Savedo stuurt de gewijzigde voorwaarden voor de geplande datum van inwerkingtreding in schriftelijke vorm door, en wijst daarbij expliciet op de nieuwe bepalingen en op de geplande datum dat de nieuwe overeenkomst van kracht worden. Savedo geeft de Klant een gepaste periode van twee maanden de tijd om mee te delen of hij de gewijzigde gebruiksvoorwaarden voor het verdere gebruik van de dienstverlening aanvaardt. Als binnen deze periode – die begint te lopen vanaf de ontvangst van het schriftelijke bericht – geen verklaring wordt ontvangen, gelden de gewijzigde voorwaarden als overeengekomen. Savedo wijst de Klant voordat termijnen beginnen te lopen afzonderlijk op deze juridische consequenties, dat wil zeggen. op het correctierecht, de correctietermijn en het gevolg van de stilzwijgende instemming.

13. Slotbepalingen

1. De bepalingen inzake gegevensbescherming van Savedo zijn te vinden op het Internetplatform, via de button ‘Privacy Beleid’ onderaan de Savedo webpagina.

2. Op deze Gebruiksovereenkomst is Nederlands recht van toepassing.

3. Exclusief bevoegd voor alle met deze Algemene Voorwaarden Savedo en Gebruiksovereenkomst samenhangende of eruit voortvloeiende geschillen is de bevoegde rechter te Amsterdam.

4. Wijzigingen en nevenrestricties bij deze Algemene Voorwaarden Savedo dienen, behoudens punt 10 van deze Algemene Voorwaarden Savedo, schriftelijk te worden opgesteld. Dit geldt ook voor deze bepaling omtrent de schriftelijke vorm.

5. Opmerkingen over alternatieve geschillenbeslechting zijn in de AV van flatexDEGIRO Bank AG en van de betreffende Aanbieder te vinden.

6. Informatie over het voor een spaarproduct relevante depositogarantiestelsel, zoals EU-lidstaat van herkomst, maximaal beschermde bedrag, en uitbetalingstermijn en -valuta is onder meer terug te vinden in het Product Informatie Blad van het respectievelijke product. Het Product Informatie Blad kan voorafgaand aan de online aanmeldprocedure worden geraadpleegd en opgeslagen.

7. Indien afzonderlijke bepalingen van deze gebruiksvoorwaarden nietig of ongeldig zijn of worden en / of niet voldoen aan de wettelijke regelingen, dan doet dit geen afbreuk aan de werking van de overige bepalingen van de gebruiksvoorwaarden. De ongeldige bepaling wordt in onderling overleg door de contractuele partijen vervangen door een bepaling die de economische bedoeling van de vervallen bepaling juridisch zoveel mogelijk benadert. De bovenstaande bepaling geldt overeenkomstig voor onbedoelde leemtes in de Gebruiksovereenkomst.

Aanhef

Savedo GmbH, in Nederland handelend via haar nevenvestiging met adres Raisin GmbH, c/o Savedo Kundenservice, Am Sandtorkai 70, 20457 Hamburg, Duitsland (“Savedo”), hecht veel belang aan de bescherming en de vertrouwelijkheid van uw persoonsgegevens. Het verzamelen en de verwerking van uw persoonsgegevens gebeurt uitsluitend binnen de wettelijke kaders uiteengezet in de Algemene Verordening Gegevensbescherming (AVG). In dit Privacybeleid van Savedo, informeren wij u over welke persoonsgegevens wij, in verband met uw gebruik van Savedo’s internetplatform (“Internetplatform”) en diensten, verzamelen en waarvoor deze gegevens worden verwerkt.

1. Verantwoordelijke dienst / contactpersoon

Verantwoordelijke in de zin van de AVG:

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Duitsland

Tel: 085 – 888 0305

E-Mail-Adresse: klantenservice@savedo.nl

Website: https://www.savedo.nl/

Bestuurder: Bennet Duncker, Nils Lackes

Kamer van Koophandel nummer: 65085183

BTW- nummer: NL 855974424B01

Als u vragen of suggesties heeft met betrekking tot gegevensbescherming, kunt u Savedo hier per e-mail over informeren, geadresseerd aan privacy@savedo.nl .

2. Voorwerp van de gegevensbescherming

Gegevensbescherming heeft betrekking op persoonsgegevens. Deze betreffen elk gegeven betreffende een geïdentificeerde of identificeerbare natuurlijke persoon. Hieronder vallen bijvoorbeeld gegevens zoals naam, postadres, e-mailadres of telefoonnummer, maar ook gebruiksgegevens. Gebruiksgegevens zijn gegevens die noodzakelijk zijn om het Internetplatform te gebruiken, zoals gegevens over het begin, het einde en de omvang van het gebruik van het Internetplatform en aanmeldgegevens.

3. Verzameling, verwerking en gebruik van uw persoonsgegevens

1. Geautomatiseerde verzameling van gegevens

De website van Savedo is verdeeld in twee verschillende afdelingen. Één afdeling is voor bezoekers, de andere voor geregistreerde klanten. Bij de toegang tot het publieke deel van de website van Savedo geeft uw internetbrowser om technische redenen automatisch gegevens door. Als u onze website bezoekt worden de volgende gegevens opgeslagen:

● Datum en uur van toegang tot de website;

● Request (instructie);

● Browsertype / -versie;

● IP-adres;

● Request-URL;

● Besturingssysteem;

● URL van de eerder bezochte website (Referrer);

● Uw bezochte websites

Wij gebruiken Google Analytics, een website-analyse dienst, om deze gegevens te verzamelen. Door middel van deze gegevens kunnen wij statistieken genereren, om onze website te verbeteren. Uw IP-adres zal voordien geanonimiseerd worden zodat een directe identificatie onmogelijk wordt. Nadere informatie vindt u aan het einde van dit document.

2. Registratie bij Savedo

Wilt u gebruik kunnen maken van Savedo’s Internetplatform, aangeboden producten en diensten, dan dient u zich te r`egistreren. Hiertoe moet u tijdens uw registratie uw volledig adres, emailadres, wachtwoord, evenals andere persoonsgegevens, namelijk: aanhef, voornaam, achternaam en titel. Verder krijgt uw ook een specifieke klantnummer door ons meegedeeld.

4. Voorzorgsmaatregelen

Alle medewerkers van ons bedrijf zijn getraind en gebonden aan de gegevensbescherming in overeenstemming met de wettelijke bepalingen van de AVG. Ons computercentrum en interne ITafdeling werken de technische beveiligingsmaatregelen voortdurend bij aan de huidige omstandigheden en vereisten. Beiden zijn onderhevig aan constante controle.

5. Rechtsbasis

De verwerking van uw gegevens gebeurt op de volgende wettelijke Basis:

· Uw toestemming (Art. 6: 1, AVG),

· Om contractuele bepalingen met u uit te voeren (Art. 6: 1, onder b) AVG),

· Voor een gerechtvaardigd belang van onze kant (Art. 6: 1, onder f) AVG), namelijk de verbetering van ons aanbod, voor onze statistieken en bescherming van misbruik.

6. Doorgeven van persoonsgegevens

Uw persoonlijke gegevens worden doorgegeven aan diensten die wij gebruiken als onderdeel van de uitvoering van onze contractuele verplichtingen en de betrokken partner- en productbanken.

7. Gegevensbronnen

Wij ontvangen gegevens van u, inclusief de door u gebruikte apparatuur.

8. Opslagduur

We slaan uw gegevens op als,

· U heeft ingestemd met de verwerking, totdat u uw toestemming intrekt en/of zes maanden na het verstrijken van de wettelijke bewaartermijnen;

· We de gegevens nodig hebben voor de uitvoering van een contract, totdat de contractuele relatie met u en/of de wettelijke opslagtermijn afloopt;

· We de gegevens op een gerechtvaardigde basis gebruiken, zolang u geen interesse heeft in het verwijderen of anonimiseren van de gegevens.

9. Uw rechts als belanghebbende

U heeft – soms onder bepaalde voorwaarden – het recht om

· Informatie op te vragen over de verwerking van uw gegevens;

· Uw gegevens te corrigeren;

· Uw gegevens te blokkeren of wissen;

· De verwerking te beperken;

· Niet akkoord te gaan met de verwerking van uw gegevens;

· Uw gegevens in een gangbaar formaat te ontvangen en te verzenden naar een derde partij;

· Uw toestemming in te trekken voor de verwerking van uw gegevens voor de toekomst;

· Een klacht in te dienen bij de toezichthoudende autoriteit over niet-ontvankelijke gegevensverwerking. De toezichthoudende autoriteit die voor u verantwoordelijk is, is de Autoriteit Persoonsgegevens (https://autoriteitpersoonsgegevens.nl/) .

10. Vereiste of verplichting tot het verstrekken van gegevens

Tenzij specifiek vermeld in tijdens de heffing, is het verstrekken van gegevens niet vereist of verplicht.

11. Gebruik van een ticketsysteem voor klanten voor het uitvoeren van klantenservice

Savedo gebruikt een systeem voor klantentickets om individuele verzoeken aan de klantenservice af te handelen. Via dit systeem worden zowel inkomende e-mails beantwoord als uitgaande e-mails voor individuele vragen van klanten zonder voorafgaand onderzoek.

Als ticketsysteem wordt Zendesk Inc., 1019 Market Street, San Francisco, CA 94103, momenteel gebruikt als Software-as-a-Service (SaaS). Door u te registreren voor de Savedo Investor Service of door een e-mail te sturen naar Savedo, worden persoonlijke gegevens zoals e-mailadres, naam en geslacht overgedragen aan Zendesk Inc. Dit geldt ook voor de inhoud van een e-mail en eventuele bijlagen. Savedo is met Zendesk Inc. overeengekomen dat alle gegevens van Zendesk Inc. uitsluitend worden opgeslagen op servers binnen de Europese Unie.

12. Cookies

Savedo gebruikt “Cookies” en de, om u een uitgebreid scala aan functies te bieden en het gebruik van haar website handiger te maken. Cookies zijn kleine tekstbestanden die met behulp van uw internetbrowser op uw computer worden geplaatst. “Sommige van deze Cookies worden na het sluiten van uw browser gewist (zogenaamde “Session-Cookies”). Wederom andere Cookies blijven op uw computer opgeslaan (zogenaamde “Persistent-Cookies”) zodat Savedo uw direct weer herkent, zodra u op onze website komt. U kunt uw browser zo instellen, dat uw een mededeling krijgt wanneer Cookies op uw computer opgeslaan worden. Met deze instelling kunt u dan ook beslissen, of uw deze Cookies weliswaar wilt opslaan. Indien u bepaalde Cookies niet op wilt slaan is het mogelijk dat de Savedo website niet goed werk.

Hier kunt u uw persoonlijke cookie-voorkeuren instellen.

Van zelfsprekend kunt u onze website ook zonder Cookies bezoeken. Als u althans geen Cookies accepteerd is de functionaliteit van onze website beperkt. Indien u voor de Savedo service wil registreren moet u bepaalde Cookies accepteren.

Google Analytics

Savedo gebruikt Google Analytics, een website-analyse dienst aangeboden door Google Inc. (1600 Amphitheatre Parkway, Mountain View, CA 94043, USA; „Google“). Google Analytics gebruikt Cookies, tekstbestanden die op uw computer worden opgeslagen en die een analyse van uw gebruik van de website mogelijk maken. De door de cookie opgeslagen informatie over uw gebruik van deze website (inclusief uw verkort IP-adres d.m.v. de zogenaamde extension „_anonymizeIp“) wordt doorgestuurd naar een server van Google in de Verenigde Staten (VS) en wordt daar opgeslagen. Google zal deze informatie gebruiken om uw gebruik van de website te analyseren, om rapporten over uw website-activiteiten voor de eigenaar van de website samen te stellen en om verdere diensten te leveren die verband houden met het gebruik van de website en het internet. Google zal deze informatie niet met andere informatie die Google heft vermengen. U kunt Google Analytics uitschakelen met behulp van een browser add-on indien website-analyse ongewenst is. Deze browser add-on kunt u hier downloaden: https://tools.google.com/dlpage/gaoptout .

Indien u een mobile device (bijv. smartphone of tablet) gebruikt, om onze website te bezoeken, kunt u via deze Link het gebruik van Google Analytics in toekomst verhinderen.

Er wordt dit geval een Opt-Out-Cookie geplaatst die toekomstige gegevensarchivering bij bezoek aan deze website verhindert. Indien u Cookies verwijdert moet u dan wel weer deze Cookie plaatsen, om een heffing van gegevens te verhinderen.

Google AdWords

Onze Website maakt gebruik van het Online-Werbeprogramm ‘Google AdWords’ voor het bijhouden van Conversions. De cookie voor het bijhouden van unterhält wordt ingesteld wanneer een gebruiker op een Tür Google geleverde Advertentie klikt. Deze cookies geliebtzen hun geldigheid na 30 dagen en worden niet gebruikt voor persoonlijke identificatie. Als de gebruiker bepaalde paginas op deze Website bezoekt en de cookie niet is verlopen, kunnen wij en Google mogelijk erkennen dat de gebruiker op de Advertentie heeft geklikt en is doorgestuurd naar deze pagina. Elke Google AdWords-klant ontvangt een andere Cookie. Cookies wurden über die Websites von Werbetreibenden veröffentlicht. De informatie die ist verzameld getroffen behulp van de converiecookie, wordt gebruikt om convertiestatistieken te genereren voor AdWords-adverteerders sterben hebben gekozen voor het bijhouden van unterhalten. Klanten krijgen het totale aantal gebruikers meegedeeld dat op hun Advertentie heeft geklikt en zijn doorgestuurd naar een Website die een Conversion Tracking-Tag gebruikt. Echter, krijgen zij geen informatie waardoor gebruikers persoonlijk geidentificeert kunnen worden. Gebruikers sterben niet willen deelnemen aan Tracking kunnen de Google Conversion Tracking-Cookie eenvoudig uitschakelen über hun Internetbrowser onder Gebruikersvoorkeuren. Deze gebruikers zijn niet opgenomen in de statistieken voor het bijhouden van unterhalten. Zie voor meer informatie über Datenschutz von Google via Klanten krijgen het totale aantal gebruikers meegedeeld dat op hun Advertentie heeft geklikt en zijn doorgestuurd naar een Website die een Conversion Tracking-Tag gebruikt. Echter, krijgen zij geen informatie waardoor gebruikers persoonlijk geidentificeert kunnen worden. Gebruikers sterben niet willen deelnemen aan Tracking kunnen de Google Conversion Tracking-Cookie eenvoudig uitschakelen über hun Internetbrowser onder Gebruikersvoorkeuren. Deze gebruikers zijn niet opgenomen in de statistieken voor het bijhouden van unterhalten. Zie voor meer informatie über Datenschutz von Google via Klanten krijgen het totale aantal gebruikers meegedeeld dat op hun Advertentie heeft geklikt en zijn doorgestuurd naar een Website die een Conversion Tracking-Tag gebruikt. Echter, krijgen zij geen informatie waardoor gebruikers persoonlijk geidentificeert kunnen worden. Gebruikers sterben niet willen deelnemen aan Tracking kunnen de Google Conversion Tracking-Cookie eenvoudig uitschakelen über hun Internetbrowser onder Gebruikersvoorkeuren. Deze gebruikers zijn niet opgenomen in de statistieken voor het bijhouden van unterhalten. Zie voor meer informatie über Datenschutz von Google via Gebruikers sterben niet willen deelnemen aan Tracking kunnen de Google Conversion Tracking-Cookie eenvoudig uitschakelen über hun Internetbrowser onder Gebruikersvoorkeuren. Deze gebruikers zijn niet opgenomen in de statistieken voor het bijhouden van unterhalten. Zie voor meer informatie über Datenschutz von Google via Gebruikers sterben niet willen deelnemen aan Tracking kunnen de Google Conversion Tracking-Cookie eenvoudig uitschakelen über hun Internetbrowser onder Gebruikersvoorkeuren. Deze gebruikers zijn niet opgenomen in de statistieken voor het bijhouden van unterhalten. Zie voor meer informatie über Datenschutz von Google via https://policies.google.com/?hl=nl . Gebruikers kunnen Google advertenties gedeeltelijk of geheel uitschakelen via https://privacy.google.com/intl/nl/index.html

Google Remarketing

We gebruiken ook de Google Remarketing-technologie. Door deze technologie worden gebruikers die onze sites en online services al hebben bezocht en geïnteresseerd in het aanbod waren, via gerichte advertenties op de pagina’s van het Google Partner Netwerk opnieuw aangesproken. De reclame wordt getoond door het gebruik van cookies (zie sectie 7). Met behulp van de tekstbestanden kan het gebruikersgedrag worden geanalyseerd bij het bezoeken van de website en vervolgens worden gebruikt voor gerichte productaanbevelingen en voor op interesses gebaseerde advertenties. Hiertoe zijn Google Remarketing Tracking Pixels geïntegreerd in deze pagina, die het gebruikersgedrag op de website (bijv. bekeken producten), de technische kenmerken van het webwinkelbezoek (bijv. de gebruikte browser, het IP-adres) weergeeft, evenals het koopgedrag (bijv. bestelde producten) zonder persoonlijke referentie vastgelegd en doorgestuurd naar Google. Google gebruikt cookies voor het herkennen en toewijzen van gebruikers.

Als u geen op interesses gebaseerde advertenties wilt ontvangen, kunt u het gebruik van cookies door Google voor deze doeleinden uitschakelen op https://www.google.com/settings/ads/onweb . Als alternatief kunnen gebruikers het gebruik van cookies van derden uitschakelen door naar de opt-outpagina van het Network Advertising Initiative te gaan.

Microsoft Bing Ads

We maken gebruik van Microsoft Bing Advertenties van Microsoft Corporation, One Microsoft Way, Redmond, WA 98052-6399, USA ( “Microsoft”) en in verband daarmee, het tool Universal Event Tracking (UET) Hiermee kunnen we aan de ene kant bijhouden, of een advertentie heeft geleid tot aankoop / conversie – de zogenaamde tracering. Aan de andere kant kunnen remarketingdoelgroepen worden gemaakt. Dus we kunnen, op voorwaarde dat ze kunnen worden geassocieerd met een respectieve groep gebruikers, toekomstig advertenties op Bing onderhouden die zijn geoptimaliseerd voor uw interesse op Bing partner pagina’s. Die voor (UET) gebruikte cookies hebben een verblijftijd van maximaal 180 dagen op uw computer. Geen persoonlijke informatie over de identiteit van de gebruiker zal worden medegedeeld. Als u niet wilt deelnemen aan het traceerproces, kunt u ook de vereiste instelling van een cookie weigeren, bijvoorbeeld via een browserinstelling die de automatische instelling van cookies doorgaans uitschakelt. Meer informatie over privacy en koekjes op toegepast bij Microsoft Bing vindt u op de website van Microsoft: https://advertise.bingads.microsoft.com/nl-nl/aan-de-slag/aanmelden

Outbrain

Wij gebruiken de diensten van Outbrain UK Limited, London, UK ( www.outbrain.com ) om statistische informatie over het gebruik van de website te verzamelen en onze website te optimaliseren. Voor meer informatie over het gebruik en de verwerking van de gegevens raadpleegt u het Privacybeleid van Outbrain UK Limited op https://www.outbrain.com/legal/privacy U kunt ook op elk moment bezwaar maken tegen deze gegevensverzameling en -opslag voor de toekomst op de pagina door op de knop “Afmelden” te klikken.

Taboola

Wij gebruiken de diensten van Taboola, Inc., New York, VS (www.taboola.com) om statistische informatie te verzamelen over het gebruik van de website en om de website te optimaliseren. Raadpleeg het privacybeleid van Taboola, Inc. op https://www.taboola.com/privacy-policy voor meer informatie over het gebruik en de verwerking van de informatie. U kunt ook op elk moment bezwaar maken tegen deze gegevensverzameling en -opslag voor de toekomst op de pagina door op de knop “Afmelden” te klikken.

Cookies van ad-netwerken (affiliates en publishers)

We werken met advertentienetwerken om advertenties op onze website weer te geven. Dit is noodzakelijk om onze website gratis aan te kunnen bieden. Wanneer u onze website bezoekt, worden trackingcookies van de aangesloten bedrijven of uitgevers ingesteld, die worden opgeslagen buiten uw huidige bezoek aan onze aanbiedingen. Deze cookies slaan geen persoonlijke gegevens op. In plaats daarvan worden alleen het identificatienummer van de bemiddelende partner en het rangnummer van de advertentiemiddelen waarop de websitebezoeker heeft geklikt vastgelegd. Het partneridentificatienummer dient om de commissie toe te wijzen aan de bemiddelende partner bij het afsluiten van een transactie. Het is mogelijk dat bij het omleiden van websites van marketingpartners naar savedo.nl, een identificator wordt opgeslagen in de cookie om later de doorsturing aan de juiste partner toe te wijzen. Momenteel zijn bij de partners financeAds, Moneytrax en AWIN-cookies ingesteld

Als u dergelijke cookies niet wilt gebruiken of als u bestaande cookies wilt verwijderen, kunt u deze uitschakelen en verwijderen via uw internetbrowser. Meer informatie over het verwijderen of blokkeren van cookies is te vinden in de helpteksten voor uw browser of via internet, bijvoorbeeld onder de zoektermen “cookies verwijderen” of “cookies deactiveren”.

Hotjar

Savedo gebruikt Hotjar, een website-analyse dienst van Hotjar Ltd (Hotjar). Hotjar gebruikt Cookies, tekstbestanden die op uw computer worden opgeslagen en die een analyse van uw gebruik van de website mogelijk maken. De door de cookie opgeslagen informatie over uw gebruik van deze website (inclusief uw verkort IP-adres) wordt doorgestuurd naar een server van Hotjar in de VS en wordt daar opgeslagen. Het IP-adres dat in het kader van Hotjar wordt doorgestuurd, wordt niet gecombineerd met andere gegevens van Hotjar. U kunt het opslaan van Cookies op uw computer voorkomen door de instellingen van uw internetbrowser overeenkomstig in te stellen. Savedo wijst u er echter op dat het in dat geval mogelijk is dat de functionaliteit van haar website hierdoor wordt beperkt. U kunt bovendien Hotjar-Tracking te allen tijde uitschakelen (en daarmee de opslag en verwerking van de met behulp van de cookie aangemaakte gegevens met betrekking tot uw gebruik van de website – inclusief uw IP-adres – door Hotjar voorkomen), door de instructies op www.hotjar.com/opt-out te volgen.

13. Gebruik van nieuwsbrief-software

Savedo kan nieuwsbrieven via e-mail naar gebruikers sturen die hiervoor ingestemd hebben. De gebruikersgegevens worden opgeslagen en beheerd (met dubbele opt-in) om diensten te leveren aan Software as a Serviceproviders voor mailing-systemen. Savedo werkt samen met de serviceprovider episerver Duitsland, Wallstraße 16, 10179 Berlijn. Een versleutelde serververbinding (SFTP) verzendt gebruikersgegevens naar episerver. Deze omvatten persoonlijke gegevens zoals naam, geslacht, geboortedatum en gedragsgegevens voor het gebruik van onze producten, bijvoorbeeld Aantal / bedrag van de gemaakte investeringen, type investering of datum van de laatste investering.

We behouden ons het recht voor om uw e-mailadres, dat we ontvangen in verband met uw registratie, te gebruiken voor het adverteren van soortgelijke goederen van Savedo of haar dochterondernemingen, als u hier geen bezwaar tegen heeft gemaakt. U kunt op elk gewenst moment bezwaar maken tegen dergelijk gebruik zonder andere kosten dan transmissiekosten onder de basistarieven. U kunt uw toestemming voor de opslag van gegevens, het e-mailadres en het gebruik ervan voor het versturen van de nieuwsbrief op elk gewenst moment intrekken via service@savedo.de. Als alternatief bieden we u een opt-outlink in elke nieuwsbrief aan, die u in de toekomst kunt gebruiken om het toesturen van advertentie-e-mails te weigeren.

myFonts

Onze website maakt gebruik van lettertypen geleverd door MyFonts Inc. (600 Unicorn Park Drive, Woburn, MA 01801, VS). Door deze integratie, worden gegevens door een server van het bedrijf MyFonts opgehaald, wat betekent dat deze server en dus ook MyFonts op zijn minst kennis krijgt van uw IP-adres wanneer de Savedo website door uwordt geopend. Dit is vereist om de lettertypebestanden naar uw browser te sturen. MyFonts weet dat u via onze website toegang heeft tot een bepaald lettertype. Voorzover ons is bekend, gebruikt de provider MyFonts de verzonden informatie alleen voor de levering van de inhoud. Daarnaast hebben we een bezoekenteller geïntegreerd op onze website, die het aantal hits registreert. Deze informatie zal ook naar MyFonts worden verzonden. Raadpleeg voor meer informatie het privacybeleid van MyFonts.

U heeft ook de mogelijkheid om contact op te nemen met onze functionaris voor gegevensbescherming, Dr. Frank Eickmeier, via datenschutz@savedo.de. Uw verzoek zal vertrouwelijk worden behandeld.

14. Gegevensbescherming

We nemen alle redelijke technische en organisatorische beveiligingsmaatregelen om persoonlijke informatie te beschermen tegen verlies, ongeoorloofde toegang of ander misbruik. De gegevens worden opgeslagen in een veilige werkomgeving die niet toegankelijk is voor het publiek. In bepaalde gevallen (bijv. bij het verwerken van aanmeldingsgegevens) worden de persoonlijke gegevens tijdens het verzenden versleuteld.

De betrouwbaarheid van ongevraagde e-mails die zijn verstuurd door derden kan niet worden gegarandeerd.

Versie van mei 2018

Raisin GmbH

c/o Savedo Kundenservice

Am Sandtorkai 71

20457 Hamburg

Duitsland

E-mailadres : klantenservice@savedo.nl

Website : https://www.raisin.nl

Bestuurder: Dr. Frank Freund, Dr. Tamaz Georgadze, Katharina Lüth, Michael Stephan

Handelsregister: Amtsgericht Charlottenburg, HRB 146726 B

BTW-nummer: DE287376984